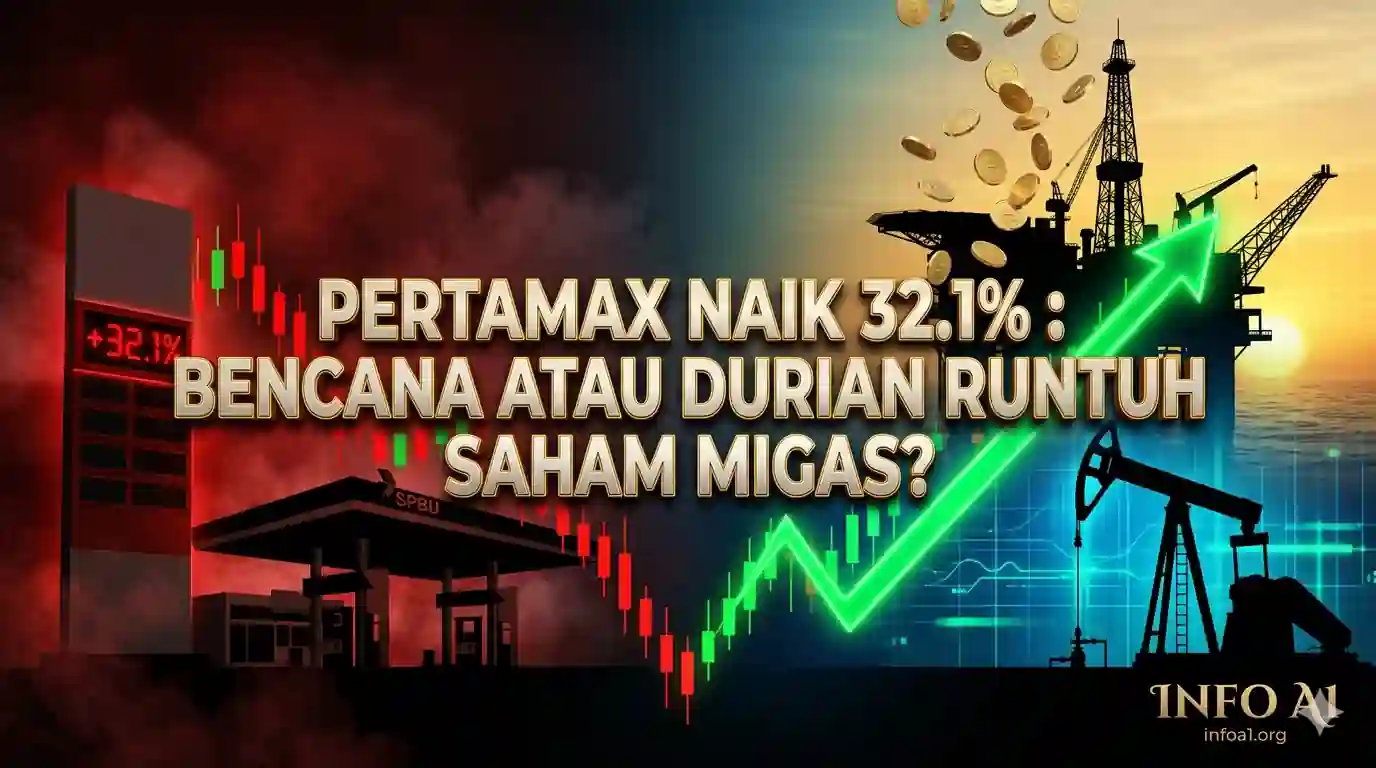

Layar papan harga di stasiun pengisian bahan bakar (SPBU) di seluruh penjuru negeri kembali menjadi pusat perhatian. Kebijakan penyesuaian harga Pertamax yang melonjak tajam hingga 32,1% telah memicu gelombang kejut, tidak hanya bagi para pemilik kendaraan bermotor, tetapi juga bagi para pelaku pasar modal di Bursa Efek Indonesia (BEI).

Di Meja Komando Info A1, kami melihat fenomena ini lebih dari sekadar keluhan konsumen. Ini adalah manifestasi dari tekanan makroekonomi global yang memaksa penyesuaian harga energi domestik. Sebagai BBM Non-Subsidi, harga Pertamax murni merefleksikan harga keekonomian yang terikat pada dua variabel utama: Harga Minyak Mentah Dunia (Brent/WTI) dan Nilai Tukar Rupiah terhadap Dollar AS.

Ketika tensi geopolitik mengganggu rantai pasok energi global dan kurs Rupiah sedang dalam tekanan berat, menahan harga Pertamax hanya akan membuat Pertamina menanggung kerugian operasional yang masif. Kenaikan 32,1% ini adalah pil pahit yang harus ditelan perekonomian, namun sekaligus menjadi sinyal beli yang sangat kuat bagi sektor-sektor tertentu di pasar saham.

Siapa yang Mendapat ‘Durian Runtuh’?

Di pasar modal, setiap krisis atau lonjakan harga komoditas selalu menciptakan pemenang dan pecundang. Untuk menavigasi volatilitas ini, kita harus membelah sektor minyak dan gas (migas) menjadi beberapa rantai nilai (value chain):

1. Emiten Hulu (Upstream): Sangat Diuntungkan

Perusahaan yang bisnis utamanya adalah mengebor dan memproduksi minyak mentah dari perut bumi adalah pihak yang paling berpesta dari siklus ini. Emiten raksasa seperti PT Medco Energi Internasional Tbk (MEDC) dan PT Energi Mega Persada Tbk (ENRG) menjual minyak mereka mengikuti patokan harga global. Lonjakan harga acuan dunia yang memaksa Pertamax naik 32,1% berarti Average Selling Price (ASP) atau harga jual rata-rata produk MEDC dan ENRG juga sedang berada di puncak. Karena biaya ekstraksi (produksi) mereka relatif tetap dan dibayar dalam Rupiah, sementara pendapatan mereka dipatok dalam hitungan Dollar AS yang sedang kuat, emiten hulu akan menikmati ekspansi margin laba kotor (Gross Profit Margin) yang sangat eksponensial di laporan keuangan kuartal berikutnya.

2. Emiten Distribusi dan Ritel (Downstream): Ujian Elastisitas

Bagaimana dengan emiten penyalur BBM seperti PT AKR Corporindo Tbk (AKRA) yang mengoperasikan SPBU BP-AKR? Situasinya sedikit lebih kompleks. Secara margin per liter, AKRA tidak akan merugi karena model bisnis mereka menggunakan sistem pass-through (meneruskan kenaikan harga ke konsumen). Namun, hukum ekonomi dasar akan berlaku: kenaikan harga 32,1% akan menguji elastisitas permintaan. Terdapat risiko migrasi atau downgrade di mana konsumen kelas menengah bawah akan beralih dari Pertamax ke Pertalite (BBM Subsidi) atau mengurangi mobilitas mereka. Oleh karena itu, lonjakan laba di sektor hilir mungkin akan tertahan oleh sedikit penurunan volume penjualan (sales volume).

3. Efek Substitusi Energi: Peluang Emas PGAS

Ketika harga BBM cair melambung tak terkendali, industri beralih mencari alternatif energi yang lebih murah dan stabil. Di sinilah PT Perusahaan Gas Negara Tbk (PGAS) mendapatkan panggungnya. Kenaikan harga BBM industri akan mempercepat konversi pabrik-pabrik manufaktur dan kendaraan niaga berat menuju penggunaan gas bumi. Narasi efisiensi biaya ini bisa menjadi katalis positif untuk mendongkrak fundamental PGAS yang sering kali dihargai undervalued oleh pasar.

Inflasi dan Tekanan Sektor Konsumer

Bagi investor Info A1, melihat portofolio saham migas yang menghijau tentu menyenangkan. Namun, kita tidak boleh buta terhadap gambaran makro yang lebih besar. Kenaikan Pertamax sebesar 32,1% memiliki multiplier effect (efek ganda) yang berbahaya bagi sektor lain.

Biaya logistik akan merangkak naik. Perusahaan manufaktur dan Fast Moving Consumer Goods (FMCG) akan menghadapi tekanan biaya pokok produksi (COGS). Jika mereka membebankan kenaikan biaya ini ke harga produk akhir, inflasi akan melonjak. Jika daya beli masyarakat tidak mampu mengejar inflasi tersebut, emiten sektor ritel dan konsumer akan menjadi pihak pertama yang melaporkan penyusutan laba. Ini adalah peringatan keras bagi Anda yang memiliki eksposur tinggi di saham-saham konsumer siklikal.

Trading & Investing Plan Info A1

Berdasarkan pemetaan aliran dana (Fund Flow) dan proyeksi fundamental di atas, berikut adalah cetak biru eksekusi portofolio Anda:

- Strategi Lindung Nilai (Hedging) Inflasi: Gunakan saham sektor hulu migas (seperti MEDC) sebagai tameng portofolio Anda. Ketika IHSG terkoreksi akibat kekhawatiran inflasi, saham komoditas energi biasanya akan bergerak anomali ke atas (negative correlation).

- Buy on Breakout pada Saham Komoditas: Jangan terburu-buru melakukan profit taking pada saham migas jika tren harga minyak dunia masih menunjukkan formasi Higher High. Terapkan Trailing Stop untuk mengunci keuntungan sambil terus membiarkan profit Anda mengalir (Let your profits run).

- Hindari Saham Padat Logistik: Kurangi porsi (underweight) pada saham-saham perusahaan distribusi barang dan transportasi darat yang sangat bergantung pada BBM Non-Subsidi, setidaknya sampai ada kejelasan bahwa mereka mampu membebankan biaya tambahan tersebut kepada konsumen akhir tanpa merusak volume penjualan.

Pasar saham adalah mekanisme transfer kekayaan dari mereka yang panik kepada mereka yang teredukasi. Kenaikan Pertamax 32,1% bukanlah akhir dunia; ini adalah pergeseran arus modal. Pastikan keranjang investasi Anda berada di tempat aliran uang tersebut bermuara.

(Disclaimer: Artikel riset ini disusun secara independen oleh Tim Riset Info A1. Data dan analisis disajikan untuk tujuan edukasi dan referensi. Fluktuasi komoditas sangat rentan terhadap sentimen geopolitik yang dinamis. Lakukan riset mandiri atau Do Your Own Research sebelum mengambil keputusan transaksi finansial).